DeFi e finanza tradizionale: come stanno convergendo nel 2026

BlackRock gestisce 1,7 miliardi di dollari di Treasury USA su Ethereum, scambiabili 24/7 su Uniswap. La separazione fra DeFi e finanza tradizionale è una narrazione superata dai dati: in questa analisi di MoneyViz vediamo cosa è davvero cambiato.

In sintesi

- BlackRock gestisce 1,7 miliardi di dollari in Treasury USA tokenizzati su Ethereum, scambiabili 24/7 su Uniswap

- Il valore degli RWA onchain è quadruplicato in un anno: da 6,6 a 26,4 miliardi di dollari (marzo 2026)

- La capitalizzazione degli stablecoin ha superato i 312 miliardi di dollari, con 33 trilioni di volume 2025

- Il GENIUS Act (luglio 2025) è la prima legge federale USA che regola le stablecoin di pagamento

- Vitalik Buterin separa la “DeFi speculativa” dalla “DeFi a basso rischio” — ed è quest’ultima a convergere con la finanza tradizionale

BlackRock gestisce 1,7 miliardi di dollari in titoli del Tesoro USA su Ethereum, accessibili 24 ore su 24 e scambiabili come una qualsiasi crypto su Uniswap. Per anni la finanza decentralizzata e quella tradizionale sono state raccontate come universi separati e in rotta di collisione: in questa analisi di MoneyViz vediamo perché quella narrazione è ormai scollegata dai dati. Saprai cosa è davvero la DeFi al di là delle definizioni da glossario, in cosa differisce strutturalmente dalla finanza bancaria e dove i due sistemi si stanno già sovrapponendo nel 2026.

La convergenza non è una promessa di marketing. È un fatto contabile: i fondi monetari tokenizzati pesano più del PIL della Lettonia, gli stablecoin muovono più volume di Visa, un decreto firmato a Washington nel luglio 2025 ha riconosciuto giuridicamente questa infrastruttura. La domanda non è più se finanza tradizionale e finanza onchain si incontreranno, ma chi definirà il punto di incontro.

Cos’è davvero la DeFi al di là delle definizioni da glossario?

La DeFi è un insieme di servizi finanziari eseguiti da programmi pubblici su una blockchain, senza una controparte umana che approvi le operazioni. Non è una singola applicazione, né un movimento ideologico: è un’architettura tecnica.

Quando depositi euro in un conto deposito, una banca riceve i tuoi fondi, te li mostra su un’app e applica un tasso di interesse stabilito dal suo comitato. Se domani la banca decidesse di sospendere prelievi o cambiare le regole, lo farebbe. Quando invece depositi USDC in un protocollo come Aave, la stessa funzione — prestare il tuo capitale e ricevere un interesse — viene eseguita da uno smart contract il cui codice è pubblico, immutabile e verificabile da chiunque.

Cosa significa “smart contract”

Uno smart contract è codice auto-esecutivo che vive su una blockchain pubblica. Roberto Garavaglia, in Tutto su Blockchain (Hoepli), lo definisce un “protocollo transazionale automatizzato”. La logica del contratto si esegue da sola quando si verificano le condizioni previste, senza bisogno di un operatore che la esegua. Una volta pubblicato, il codice non può essere modificato unilateralmente: questa è la caratteristica che rende la DeFi diversa da una semplice fintech.

L’economic insight della Federal Reserve di Philadelphia riassume la differenza in una frase: nella DeFi le condizioni economiche — tassi, garanzie, soglie di liquidazione — non sono decise da un comitato, ma da una formula scritta nel codice e applicata in modo identico a chiunque interagisca con il protocollo.

Come funziona un protocollo DeFi sotto il cofano?

Tre tasselli bastano a costruire la maggior parte della DeFi: pool di liquidità, oracoli e governance onchain. Capirli significa avere il 90% del modello mentale.

Un liquidity pool è un contenitore digitale in cui più utenti depositano coppie di asset (ad esempio ETH e USDC). Il protocollo usa quel pool per consentire scambi automatici tra i due asset, senza un libro ordini. Il prezzo è determinato da una formula matematica — il modello più noto è x · y = k di Uniswap. Chi deposita liquidità riceve una quota del pool e una percentuale delle commissioni di scambio.

Per i prestiti, lo schema è simile ma sovra-collateralizzato. Su Aave o Compound chi vuole prendere in prestito deve depositare un valore in garanzia superiore al prestito (tipicamente 130-150%). Il tasso di interesse non è deciso da un funzionario: lo determina un algoritmo a partire dalla domanda e dall’offerta di quel mercato. Se il prezzo del collaterale scende sotto una soglia, il protocollo liquida automaticamente la posizione.

Cosa è un oracolo

Un oracolo è il ponte fra una blockchain e i dati del mondo reale. Per liquidare una posizione il protocollo deve sapere quanto vale, in tempo reale, il collaterale depositato. Ma una blockchain non sa nulla di prezzi di mercato: ha bisogno che qualcuno glieli dica. Funziona come un tabellone dei cambi in una stazione: aggregato da più fonti, scritto da più mani, controllato da chi lo usa. Se l’oracolo viene manipolato, il protocollo prende decisioni sbagliate e i fondi possono essere drenati. Chainlink è il fornitore dominante.

La governance onchain è il terzo mattone: chi detiene il token di governance del protocollo può votare proposte di modifica (parametri di rischio, quale asset listare, come distribuire le commissioni). Non è ancora il modello dominante — molti protocolli mantengono multisig di emergenza — ma è la direzione dichiarata.

In cosa differisce strutturalmente dalla finanza tradizionale?

La differenza non sono i tassi o l’efficienza: è il regolatore di accesso. Nella TradFi un soggetto autorizzato (banca, broker, custodian) decide chi può aprire un conto, quali operazioni può fare, in quali orari. Nella DeFi il regolatore di accesso è il codice: se possiedi un wallet e rispetti le condizioni del contratto (collaterale, fee), il protocollo non può rifiutarti il servizio.

| Dimensione | Finanza tradizionale | DeFi |

|---|---|---|

| Custodia degli asset | Banca o broker custodisce per conto del cliente | Self-custody: l’utente conserva la chiave privata |

| Accesso al servizio | KYC, controllo merito creditizio, residenza | Permissionless: serve solo un wallet |

| Orari operativi | Orari di mercato, festivi, settlement T+1/T+2 | 24/7/365, settlement atomico in pochi secondi |

| Trasparenza | Bilanci trimestrali, riserve aggregate | Posizioni, riserve e flussi visibili in tempo reale |

| Rischio di controparte | Solvibilità dell’intermediario | Bug nel codice, manipolazione dell’oracolo |

| Tutela del cliente | Garanzie sui depositi, ricorsi, ombudsman | Quasi nulla: il codice è legge, gli errori restano |

| Modifica delle regole | Decisione dell’intermediario o del regolatore | Voto onchain dei token holder o multisig |

L’analisi di a16z crypto aggiunge un punto poco discusso: la componibilità. Un protocollo DeFi può usarne un altro come mattone, senza permesso. Un fondo onchain può depositare automaticamente in un lending market, ricevere un token che rappresenta la posizione, usarlo come collaterale altrove. Questa interoperabilità nativa non esiste nella TradFi: ogni integrazione passa da contratti, due diligence, accordi di settlement.

Perché DeFi e TradFi non sono più mondi separati?

La convergenza si misura in tre vettori contemporanei: tokenizzazione degli asset tradizionali, ingresso degli istituzionali nella DeFi, regolamentazione che riconosce l’infrastruttura onchain. Nessuno dei tre, da solo, sarebbe sufficiente. Insieme stanno riscrivendo il perimetro.

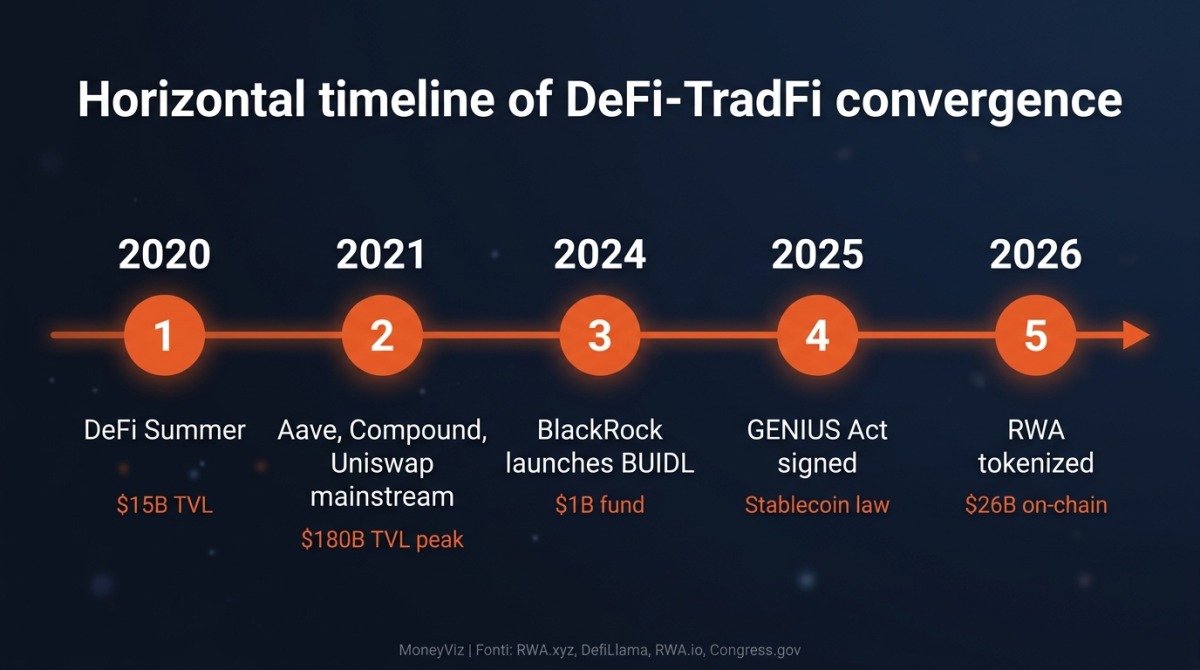

Il caso BlackRock è emblematico. Il più grande asset manager al mondo — oltre 13 trilioni di dollari in gestione — ha lanciato nel marzo 2024 il fondo BUIDL su Ethereum. A inizio 2026 il fondo gestisce circa 1,7 miliardi di dollari in titoli del Tesoro USA, repo overnight e cash, distribuiti su sei blockchain (Ethereum, Avalanche, Polygon, Arbitrum, Optimism, Aptos). Nel febbraio 2026 Securitize, l’emittente del token, ha annunciato la partnership con Uniswap Labs per consentire lo scambio di BUIDL all’interno del più grande exchange decentralizzato del mondo. Lo stesso BlackRock ha investito in UNI, il token di governance di Uniswap.

Larry Fink, CEO di BlackRock, ha dedicato due lettere annuali consecutive (2025 e 2026) al tema. Nella lettera 2026 agli azionisti definisce la tokenizzazione “la prossima evoluzione dell’infrastruttura di mercato: la registrazione della proprietà su registri digitali per ridurre frizioni, costi e tempi di settlement”. Per il CEO della più grande società di gestione al mondo, scriverlo in una comunicazione obbligatoria agli azionisti significa metterlo a bilancio, non a marketing.

I numeri di sistema confermano. Secondo RWA.xyz — il principale aggregatore di dati onchain sugli asset tokenizzati — il valore totale degli RWA su public blockchain ha raggiunto 26,4 miliardi di dollari a marzo 2026, contro i 6,6 miliardi dello stesso mese del 2025. Una crescita di quattro volte in dodici mesi. I 170 emittenti attivi includono Franklin Templeton, WisdomTree, Apollo, Hamilton Lane: nomi che storicamente non sarebbero stati associati alla parola “crypto”.

Cosa sono gli RWA e perché sono il vero ponte?

Gli RWA — real world assets — sono asset finanziari classici rappresentati da un token su blockchain. Treasury USA, fondi monetari, obbligazioni corporate, immobili, crediti privati: la proprietà o la quota economica vengono registrate onchain mantenendo l’asset sottostante nel mondo regolamentato.

Il meccanismo è semplice in teoria, complicato in pratica. Un emittente regolato (Securitize, Ondo, Franklin Templeton) crea un veicolo che detiene gli asset offchain. A ciascun token corrisponde una quota di quel veicolo, riscattabile in dollari secondo regole prefissate. Il token vive su una blockchain pubblica e può essere trasferito, depositato in un protocollo come collaterale, scambiato 24/7. Il sottostante resta soggetto alla normativa di sempre: titoli del Tesoro custoditi da un broker primario, audit, vigilanza SEC.

RWA e collaterale “a rendimento”

Il punto economico interessante è cosa accade quando un fondo monetario tokenizzato viene usato come collaterale in un protocollo DeFi. Tradizionalmente il collaterale è statico: deposito ETH, prendo a prestito USDC, l’ETH non lavora. Con un token RWA il collaterale rende interessi (i Treasury sottostanti pagano), riducendo il costo netto del prestito. È una forma di capital efficiency che la TradFi pura non può replicare senza intermediari multipli.

Vitalik Buterin, nel saggio “Low-risk DeFi can be for Ethereum what search was for Google” di settembre 2025, separa la DeFi in due rami: quella speculativa, che vive di leva e yield esotici, e quella a basso rischio, costruita su pagamenti, risparmio e prestiti sovra-collateralizzati con stablecoin solide. La sua tesi: solo la seconda sopravvive nel lungo periodo, ed è la stessa che si interfaccia naturalmente con la TradFi.

Come sta cambiando la regolamentazione e perché conta?

Il 18 luglio 2025 il presidente Trump ha firmato il GENIUS Act, la prima legge federale USA che regola le stablecoin di pagamento. È un punto di rottura giuridico, non un dettaglio tecnico.

Prima del GENIUS Act ogni emittente di stablecoin viveva in una zona grigia: alcuni stati (New York, Wyoming) avevano licenze proprie, l’autorità federale era frammentata fra OCC, Fed e SEC, le banche regolamentate non potevano partecipare con regole chiare. La legge — il cui testo è pubblico sul sito del Congresso — definisce chi può emettere una stablecoin di pagamento, quali riserve deve detenere (Treasury, cash, repo), come queste vengono certificate, chi vigila. Allinea il piano federale e quello statale e apre la porta agli emittenti bancari.

L’effetto si vede già. A inizio 2026 la capitalizzazione degli stablecoin ha superato i 312 miliardi di dollari, con un volume di transazioni 2025 stimato in 33 trilioni di dollari — superiore al volume annuale di Visa. Coinbase Institutional proietta una capitalizzazione di 1,2 trilioni entro il 2026. Tether ha lanciato il suo wallet self-custodial e una versione USAT dedicata al mercato USA regolato; le banche tradizionali e i circuiti carte (Visa, Mastercard) hanno annunciato pilot con stablecoin per pagamenti cross-border.

Sul fronte istituzionale internazionale, il BIS Working Paper sulla tecnologia DeFi e il paper IMF su tokenized reserves di novembre 2025 non parlano più di crypto come fenomeno marginale: ne descrivono le funzioni economiche e i rischi sistemici come si farebbe con qualsiasi infrastruttura finanziaria.

Chi è Vitalik Buterin

Programmatore russo-canadese, nato a Kolomna il 31 gennaio 1994. Trasferito a Toronto nel 1999, ha pubblicato il whitepaper di Ethereum a 19 anni nel 2013 ed è co-fondatore della blockchain più usata al mondo dopo Bitcoin, lanciata nel 2015 quando aveva 21 anni. Le sue posizioni pubbliche su scalabilità, neutralità del protocollo e DeFi a basso rischio orientano una parte significativa della ricerca dell’ecosistema.

- Ruolo: co-fondatore di Ethereum, ricercatore Ethereum Foundation

- ETH posseduti: ~224.000 ETH, secondo Arkham Intelligence

- Patrimonio stimato: ~467 milioni di dollari (dicembre 2025, principalmente in ETH)

- Riferimento canonico sulla DeFi: il saggio “Low-risk DeFi” di settembre 2025 citato in questa analisi

Foto: John Phillips per TechCrunch · Wikimedia Commons · CC BY 2.0

La “DeFi a basso rischio” di Vitalik: cosa significa per chi investe?

Vitalik Buterin distingue la DeFi speculativa da quella a basso rischio sulla base di tre criteri: collaterale solido, prevedibilità del rendimento, indipendenza da meccanismi di leva ricorsiva. È una tassonomia utile anche per un investitore retail.

Nella categoria a basso rischio rientrano: detenere stablecoin di emittenti regolati e auditabili; usarle in lending market sovra-collateralizzati con storico di sicurezza pluriennale; partecipare a fondi monetari tokenizzati come BUIDL o le offerte di Ondo Finance e Franklin Templeton; usare protocolli di pagamento onchain. I rendimenti sono modesti rispetto agli yield farming a tre cifre del 2021, ma sono prevedibili e collegati a cash flow reali (interessi su Treasury, fee di liquidità di mercati profondi).

Nella categoria ad alto rischio: leva ricorsiva su asset volatili, protocolli con TVL bassa e audit limitati, derivati esotici, “degen” farm su chain emergenti. Non sono illegittimi: sono semplicemente un’altra cosa, e vanno valutati come tali.

Il punto di Buterin non è morale ma economico: la DeFi a basso rischio è quella che può convergere con la TradFi senza rotture, perché usa lo stesso linguaggio — collaterale solido, riserve verificate, rischio di controparte misurabile — semplicemente eseguito su un’infrastruttura diversa.

Quali rischi restano nella DeFi nel 2026?

La convergenza non azzera i rischi della DeFi: li ridistribuisce. Quattro categorie restano strutturali e vanno valutate prima di destinare capitale onchain.

- Rischio smart contract. Anche dopo audit multipli, un bug nel codice può portare al drenaggio dei fondi. Casi recenti come l’exploit su Drift Protocol o Hyperbridge mostrano che la maturità non implica immunità.

- Rischio oracolo. Se l’oracolo che alimenta i prezzi viene manipolato, il protocollo applica liquidazioni o swap a valori sbagliati. La consolidazione su Chainlink riduce ma non annulla il rischio.

- Rischio di liquidazione a cascata. Quando il prezzo di un asset cala bruscamente, le liquidazioni automatiche scaricano collaterale sul mercato e abbassano ulteriormente il prezzo. La trasparenza onchain rende l’effetto più visibile e veloce che nei mercati tradizionali.

- Rischio normativo. Molte giurisdizioni stanno ancora definendo come trattare protocolli senza una controparte legale identificabile. In Italia il quadro è in evoluzione: il regolamento MiCA copre asset e service provider, ma la DeFi pura è ancora fuori scope.

Per un investitore italiano, la convergenza significa che è più semplice ottenere esposizione a strumenti DeFi tramite emittenti regolati — fondi tokenizzati, ETP cripto quotati, prodotti vigilati Consob — senza necessariamente custodire wallet o gestire chiavi private. Quello che era riservato a chi sapeva usare MetaMask sta diventando accessibile via banca o broker tradizionale.

Cosa cambia per l’investitore italiano?

La convergenza apre due strade complementari, non alternative. La prima è l’esposizione mediata: ETP su Bitcoin ed Ether (già quotati a Borsa Italiana via emittenti come 21Shares e WisdomTree), fondi tokenizzati distribuiti tramite banche depositarie, conti deposito basati su stablecoin offerti da intermediari regolati. La seconda è l’esposizione diretta: wallet self-custodial, partecipazione a protocolli DeFi a basso rischio, gestione delle chiavi.

Le due strade hanno profili fiscali differenti e tracciabilità diverse. Per chi opera direttamente, mantenere uno storico ordinato di transazioni — fee di gas incluse — è fondamentale per la dichiarazione dei redditi. Strumenti come MoneyViz aggregano portafogli onchain e CEX in un’unica vista e calcolano plus/minus secondo la normativa italiana.

Nota fiscale

In Italia plusvalenze e redditi da cripto-attività sono tassati al 26%, con franchigia 2.000 euro fino al 2025 e abolita dal 2026. Le interazioni DeFi (swap, staking, lending) generano eventi fiscali rilevanti che vanno tracciati: ogni swap è potenzialmente una vendita ai fini fiscali. Per un’analisi aggiornata consulta la nostra guida sulla tassazione delle criptovalute 2026 su blog.moneyviz.it.

Convergenza non significa fusione: cosa aspettarsi nei prossimi mesi

I due sistemi non si fonderanno in uno solo: continueranno a coesistere usando tasselli comuni. È già il modello che vediamo emergere nel 2026.

La DeFi sta assorbendo asset tradizionali — Treasury tokenizzati, oro, equity — e una parte delle regole degli emittenti (KYC a livello applicativo, vigilanza sul sottostante). La TradFi, in parallelo, adotta tasselli onchain: settlement atomico, registri pubblici, trasferimento di proprietà via token. I confini si confondono ma le funzioni restano: chi vuole rendimenti garantiti continua ad accedere a strumenti regolati; chi accetta rischi diversi in cambio di trasparenza e self-custody resta nella DeFi pura.

La domanda interessante per il 2026-2027 non è se la convergenza prosegue — i numeri dicono che prosegue — ma quali player la guideranno. BlackRock, Securitize e Circle stanno costruendo l’infrastruttura istituzionale; Aave, Compound e Uniswap restano la spina dorsale operativa; le banche centrali studiano come integrare i CBDC con stablecoin private. La finanza che useremo fra cinque anni nasce da questo intreccio, non da una sostituzione.

Su MoneyViz continueremo a tracciare la convergenza con i dati alla mano: nuovi prodotti tokenizzati, evoluzioni regolatorie, exploit onchain e ricadute fiscali per chi investe dall’Italia.

Fonti e approfondimenti

- Vitalik Buterin — Low-risk DeFi can be for Ethereum what search was for Google (settembre 2025)

- a16z crypto — Decentralized Finance: What It Is, Why It Matters

- Federal Reserve di Philadelphia — Making Sense of Decentralized Finance (Q1 2024)

- BIS Working Paper — The Technology of Decentralized Finance

- Larry Fink — 2026 Annual Chairman’s Letter to Investors

- RWA.xyz — dati su tokenizzazione di asset reali

- GENIUS Act of 2025 — testo ufficiale

- IMF — Understanding Stablecoins (2025)